Comparez pour

mieux économiser !

mieux économiser !

Qu’est-ce que le rachat de crédits ?

Il faut savoir qu’il existe deux types de rachat de crédits :

- le rachat de crédits à la consommation sous la forme de prêt personnel classique.

- le rachat de crédits immobilier sous la forme de prêt immobilier.

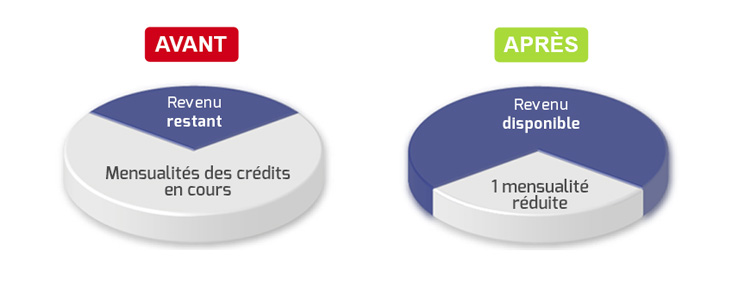

Il s’agit de regrouper les sommes totales restantes à rembourser pour l'ensemble des crédits contractés, en un seul et unique prêt bancaire. C’est une solution financière particulièrement bien adaptée pour un individu en situation d’endettement.

La durée et la mensualité du rachat de crédits sont aménagées en fonction de votre budget afin de vous faire bénéficier des meilleures conditions possibles et parfois même d’un Taux Effectif Globale (TEG) moins élevé que ceux de vos crédits déjà existants.

Le rachat de crédits vous permet de diminuer votre taux d'endettement et ainsi de rééquilibrer votre budget en adéquation avec vos revenus actuels pour retrouver une stabilité financière.

Il est possible de renégocier plusieurs types de crédits : crédit immobilier, crédit consommation, crédit personnel…

Le rachat de crédits : solution à l’endettement ? Vous souhaitez réaliser des travaux dans votre maison ? La famille s’agrandit et vous devez changer de logement et de voiture mais vous avez déjà des crédits consommation et/ou immobilier en cours ? Alors pour éviter l’endettement, le rachat de crédits est la solution adaptée à vos besoins.

Rachat de crédits, regroupement de crédits, quelle différence ? Le rachat de crédits possède une multitude d’appellations différentes mais qui désignent toutes le même service. Pour désigner le rachat de crédits, on parle de regroupement de crédits, de réaménagement de crédits, d’opération de rachat, de consolidation du budget, ou encore de restructuration. Quel que soit le terme utilisé, son but est de vous permettre de retrouver un taux d'endettement acceptable.

Qui peut avoir recours à un rachat de crédits ? En raison du remboursement incertain des créances, les personnes âgées (à partir de 80 ans environ) auront plus de mal à convaincre les organismes prêteurs pour contracter un rachat de crédits. Il faut également prendre en compte un autre critère : l’âge que vous aurez à la fin de la période de remboursement. Le plafond est fixé généralement à 95 ans. Retrouver un taux d'endettement acceptable est donc accessible à la majorité des tranches d’âges. La situation professionnelle de l'emprunteur peut avoir un impact direct sur l'acceptation de sa demande de rachat de prêts. Par exemple, le dossier d'un fonctionnaire sera plus facilement accepté par l'organisme bancaire que celui d'un travailleur ayant un statut professionnel précaire comme les intérimaires ou les demandeurs d'emploi.

Avec le rachat de crédits, économisez jusqu’à 60% sur vos mensualités ! Si votre taux d’endettement est trop élevé, vous avez la possibilité, après étude de votre dossier de rachat de crédits, de faire des économies. Ainsi, vous pourrez épargner ou encore contracter un nouveau crédit, si vous avez besoin de trésorerie. C’est justement un des principaux avantages du rachat de crédits : diminuer votre taux d’endettement en regroupant vos crédits en cours et utiliser votre budget en toute sérénité.